卓创资讯:未来三个月预期价格或呈现震荡趋弱态势

时间:2022-12-29来源:市场资讯点击量:536

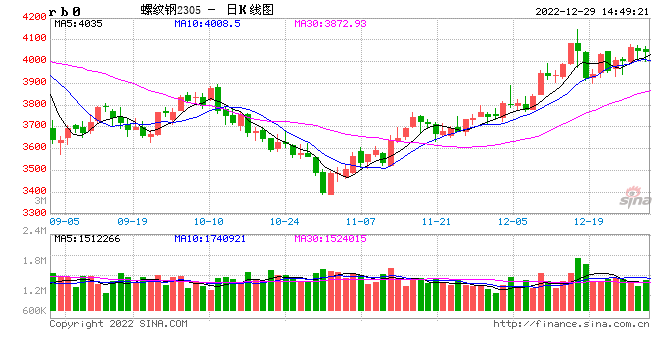

12月份建筑钢材价格走势回顾

截止到12月28日,建材价格先涨后跌,整体呈现震荡上行的走势。螺纹钢(4046, 1.00, 0.02%)全国市场均价3928元/吨,较上月均价涨129元/吨,与11月相比由下跌转为上涨,涨幅3.40%;线材价格方面,全国20个主导城市HPB300高线(直径8mm)本月均价为4171元/吨,较上月均价涨108元/吨,与11月相比由下跌转为上涨,涨幅2.66%。

主要原因在于:12月中上旬,中央政治局会议召开,宏观利好消息释放,物流运输缓解,市场信心有所恢复,期现和投机需求增加,价格上涨;12月下旬,淡季实际需求走弱,投机活跃度降低,市场情绪趋于谨慎,价格下跌。

未来三月行情预测

建筑钢材未来三个月预期价格或震荡趋弱走势,1月份均价预估在3950元/吨,2月份均价在3900元/吨,3月份均价在4050元/吨。1月份价格或震荡整理为主,1月份预期下方支撑3920元/吨,上方压力位3980元/吨。综合预测:供应方面,生产企业开工预期变化不大,处于年底检修阶段;需求情况,处于需求淡季,加之存在春节长假,下游停工情况或继续增加,整体需求维持;成本利润:成本或小幅增加,销售价格或偏强整理,但偏强幅度或收窄,毛利有所下降。综合分析来看,建筑钢材进入传统的销售淡季,目前处于低开工、低库存的情况,但随着宏观利好的不断释放,对春季预期在不断的增加,加之成本不断上行,生产企业多积极推涨,预期1月份建筑钢材市场价格震荡趋强走势。

成本毛利方面:原料整体偏强,建筑钢材成本或继续抬升,销售价格则在销售淡季的情况下难有明显上涨,从而预期毛利或难改亏损的局面。

供应量方面:生产企业开工率或继续下降,一方面生产企业处于亏损,生产积极性不高;另一方面,1月份存在春节假期,历年生产企业检修减产较多,预期供应量或小幅下降。

需求方面:进入消费淡季,下游需求萎缩。冬季冬储进行时,但由于成本较高的情况下,二三线贸易商操作积极性不高,本年度冬储多在一级代理及生产企业。节后离销售旺季较长,贸易商操作较为谨慎。

心态方面:随着宏观利好的不断释放,对于明年预期不断增加,但成本较高的情况下,市场商家多谨慎观望。

-

关于征集第二十四届全国检察理论研究年会暨中国法学会检察学研究会年会论文的公告

第二十四届全国检察理论研究年会暨中国法学会检察学研究会年会拟于2023年5月召开,会议主题是“法律监督现代化”。

2023-02-27

-

2022年甘肃省政协理论研究会课题结项公告

经甘肃省政协理论研究会课题专家组评审,2022年立项的10项研究课题获准结项,现将评审结果公告如下

2023-01-10

-

北京阳光诺和药物研究股份有限公司第一届董事会第二十三次会议决议公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性依法承担法律责任。

2022-12-20

-

中国英汉语比较研究会语言服务研究专业委员会学术论坛公告

为了促进我国语言服务行业健康发展,提升国家语言服务能力,汇聚学科交叉资源,推动我国语言服务学科建设,培养高质量的语言服务人才,并对当前语言服务领域中的热点和问题深入研讨,山西师范大学外国语学院拟于2022年11月19日承办中国英汉语比较研究会语言服务研究专业委员会第二届理事会,真诚欢迎语言服务界的广大学者和同行参会,期待与广大语言服务界同仁就新时代语言服务产业的发展热烈讨论。

2022-12-08

京公网安备 11010602103744号

京公网安备 11010602103744号